Soumis par Revue Internationale le

Économies nationales surendettées, les plus faibles devant être secourues pour leur éviter la banqueroute et celle de leurs créanciers ; plans de rigueur pour tenter de contenir l'endettement qui ne fait qu'accroître les risques de récession et, ce faisant, les risques de faillites en série ; tentatives de relance au moyen de la planche à billets… qui relancent l'inflation. C'est l'impasse au niveau économique et la bourgeoisie s'avère dans l'incapacité totale de proposer des politiques économiques un tant soit peu cohérentes.

Le "sauvetage" d'États en Europe

Au moment même où l'Irlande négociait son plan de "sauvetage", les autorités du FMI admettaient que la Grèce ne pourrait pas rembourser le plan qu'elles-mêmes et l'Union Européenne avaient mis en place en avril 2010 et que, de fait, la dette de ce dernier pays devait être restructurée, même si le mot n'a pas été employé par les autorités financières. D'après D. Strauss Khan, le chef du FMI, il devrait être permis à la Grèce de finir de rembourser la dette résultant de son plan de sauvetage, non pas en 2015 mais en 2024 ; c'est-à-dire, au train où va la crise des États en Europe, dans une éternité. C'est là un véritable symbole de la fragilité d'un certain nombre de pays européens minés par la dette, pour ne pas dire la plupart d'entre eux.

Bien sûr, ce nouveau "cadeau" à la Grèce doit s'accompagner de mesures d'austérité supplémentaires. Après le plan d'austérité d'avril 2010 qui s'était soldé par la suppression du paiement de deux mois de retraites, de la baisse des indemnités dans le secteur public, d'une augmentation des prix, elle-même conséquence d'une augmentation des taxes sur l'électricité, les carburants, les alcools, le tabac, etc., des décisions sont en cours de préparation pour supprimer des emplois publics.

C'est un scénario analogue qui se déroule en Irlande où les ouvriers subissent leur quatrième plan d'austérité : en 2009, les salaires des fonctionnaires avaient subi une baisse comprise entre 5 et 15%, des allocations sociales avaient été supprimées et les départs à la retraite n'étaient plus remplacés. Le nouveau plan d'austérité négocié en échange du plan de "sauvetage" du pays contient la baisse du salaire minimum de 11,5%, la diminution des allocations sociales et familiales, la suppression de 24 750 postes de fonctionnaire et l'augmentation de la TVA de 21% à 23%. Et, comme pour la Grèce, il est évident qu'un pays de 4,5 millions d'habitants, dont le PIB était en 2009 de 164 milliards d'euros, ne parviendra pas à rembourser un prêt de 85 milliards d'euros. Pour ces deux pays, il ne fait pas de doute non plus que ces plans d'austérité particulièrement violents appellent l'adoption de futures mesures enfonçant la classe ouvrière et la majeure partie de la population dans une misère telle que, faire face aux fins de mois, va devenir impossible.

L'incapacité de nouveaux pays (Portugal, Espagne, etc.) à faire face à leur dette est déjà annoncée alors que, pour éviter une telle issue, ces pays avaient déjà adopté des mesures d'austérité particulièrement draconiennes qui, comme en Grèce et en Irlande, en annoncent d'autres.

Que cherchent à sauver les différents plans d'austérité ?

La question est d'autant plus légitime que la réponse ne s'impose pas d'elle-même. Une chose est certaine, c'est qu'ils n'ont pas pour objet de sauver de la misère les millions de personnes qui sont les premières à en subir les conséquences. Une indication concernant la réponse recherchée est fournie par l'angoisse qui étreint les autorités politiques et financières devant le risque que de nouveaux pays soient à leur tour exposés à un défaut de paiement sur leur dette publique. C'est en fait plus qu'un risque dans la mesure où l’on ne voit guère comment ce scénario ne se produirait pas.

A l'origine de la faillite de la l'État grec se trouve un déficit budgétaire considérable dû à une masse exorbitante de dépenses publiques (en particulier d'armements) que les ressources fiscales du pays, affaiblies par l'aggravation de la crise en 2008, ne permettent pas de financer. Quant à l'État irlandais, son système bancaire avait accumulé une quantité de créances de 1 432 milliards d'euros (à comparer avec le montant du PIB de 164 milliards d'euros - déjà mentionné précédemment - pour mesurer l'absurdité de la situation économique présente !) que l'aggravation de la crise a rendu impossible à recouvrir. En conséquence de quoi, le système bancaire en question a dû être en grande partie nationalisé, les créances étant ainsi transférées à l'État. Après avoir payé une partie, pourtant relativement faible, des dettes du système bancaire, l'État irlandais s'est retrouvé en 2010 avec un déficit public correspondant à 32% du PIB ! Au-delà du caractère délirant de tels chiffres, il faut souligner que, même si les déboires de ces deux économies nationales ont des histoires différentes, le résultat est le même. En effet, dans un cas comme dans l'autre, face à l'endettement démentiel de l'État ou des institution privées, c'est l'État qui doit assumer la fiabilité du capital national en montrant sa capacité à rembourser la dette et payer les intérêts de celle-ci.

La gravité de ce qu'impliquerait une incapacité des économies grecque et irlandaise à assumer leur dette déborde largement le périmètre des frontières de ces deux pays. C'est d'ailleurs bien ce dernier aspect qui explique la panique qui, à cette occasion, s'est emparée des hautes instances de la bourgeoisie mondiale. De la même manière que les banques irlandaises possédaient des créances considérables sur toute une série d'États du monde, les banques des grands pays développés possèdent des créances colossales sur les États grec et irlandais. Concernant le montant des créances des grandes banques mondiales sur l'État irlandais, les différentes sources ne concordent pas. Parmi celles-ci, retenons, à titre indicatif, des évaluations qui apparaissent "moyennes" : "Selon le quotidien économique les Échos de lundi, les banques françaises seraient exposées à hauteur de 21,1 milliards en Irlande, derrière les banques allemande (46 milliards), britanniques (42,3) et américaines (24,6)" 1. Et concernant l'engagement des banques à l'égard de la Grèce : "Les établissements français sont les plus exposés, avec 75 milliards de dollars (55 milliards d'euros) d'encours. Les établissements suisses ont investi 63 milliards de dollars (46 milliards d'euros), les Allemands 43 milliards (31 milliards d'euros)" 2. Le non-renflouement de la Grèce et de l'Irlande aurait mis dans une situation très difficile les banques créditrices, et donc les États dont elles dépendent. C'est tout particulièrement le cas pour des pays dont la situation financière est très critique (Portugal, Espagne), qui sont, eux aussi, engagés en Grèce et en Irlande, et pour qui une telle situation aurait été fatale.

Ce n'est pas tout. Le non-renflouement de la Grèce et de l'Irlande aurait signifié que les autorités financières de l'UE et du FMI ne garantissaient pas les finances des pays en difficulté, qu'il s'agisse de la Grèce, de l'Irlande, du Portugal, de l'Espagne, etc. Il en aurait résulté un véritable sauve-qui-peut des créanciers de ces États, la faillite garantie des plus faibles parmi ces derniers, l'effondrement de l'euro et une tempête financière, en comparaison de laquelle les conséquences de la faillite de la banque Lehman Brothers en 2008 auraient fait figure de légère brise de mer. En d'autres termes, en venant au secours de la Grèce et de l'Irlande, les autorités financières de l'UE et du FMI n'ont pas eu comme préoccupation de sauver ces deux États, encore moins les populations de ces deux pays, mais bien d'éviter la déroute du système financier mondial.

Dans la réalité, ce ne sont pas que la Grèce, l'Irlande et quelques autres pays du sud de l'Europe dont la situation financière est fortement détériorée, comme le traduisent les chiffres suivants : "On obtient les statistiques suivantes (janvier 2010) [montant de la dette totale en pourcentage du PIB] : 470% pour le Royaume-Uni et le Japon, médailles d’or de l’endettement total ; 360% pour l’Espagne ; 320% pour la France, l’Italie et la Suisse ; 300% pour les États-Unis et 280% pour l’Allemagne" 3. En fait, l'ensemble des pays, qu'ils soient situés dans la zone euro ou hors de celle-ci, ont un endettement considérable qui, de manière évidente, ne permet pas qu'il puisse être remboursé. Néanmoins, les pays de la zone euro ont sur ce plan à faire face à une difficulté supplémentaire dans la mesure où un État qui s'endette n'a pas la possibilité de créer lui-même les moyens monétaires pour "financer" ses déficits puisqu’une telle possibilité est exclusivement du ressort d'une institution qui lui est extérieure, à savoir la Banque Centrale Européenne. D'autres pays, comme le Royaume-Uni et les États-Unis, également très endettés, n'ont pas ce problème puisqu'ils ont toute autorité pour créer leur propre monnaie.

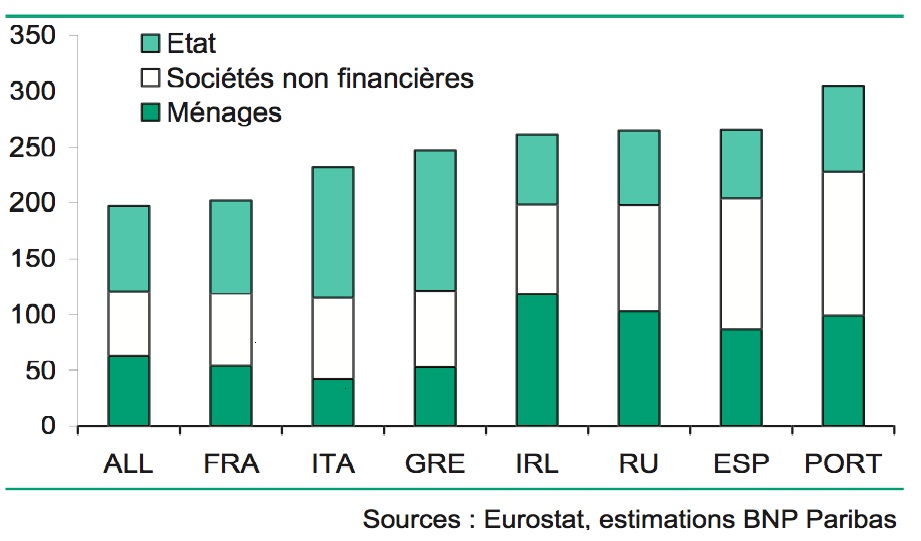

Endettement public et privé (en % du PIB) hors institutions financières, en 2009

Quoi qu'il en soit, les niveaux d'endettement de tous ces États montre que leurs engagements dépassent leurs possibilités de remboursement, et ce jusqu'à l'absurde. Des calculs ont été faits qui montrent que la Grèce devrait – au bas mot - parvenir à un excédent budgétaire de 16 ou 17% pour stabiliser sa dette publique. En fait, ce sont tous les pays du monde qui se sont endettés à un point tel que leur production nationale ne permet pas le remboursement de leur dette. En d'autres termes, cela signifie que des États et institutions privées possèdent des créances qui ne pourront jamais être honorées 4. Le tableau ci-dessous, qui indique l'endettement de chaque pays européen (hors institutions financières, contrairement aux chiffres mentionnés plus haut), permet de se faire une bonne idée de l'immensité des dettes contractées de même que de la fragilité des pays les plus endettés.

Les plans de sauvetage n'ayant aucune chance d'aboutir, leur existence a-t-elle une autre signification ?

Le capitalisme ne peut survivre que grâce à des plans de soutien économique permanents

Le plan de "sauvetage" de la Grèce a coûté 110 milliards d'euros et celui de l'Irlande 85 milliards. Ces masses financières apportées par le FMI, la zone euro et le Royaume-Uni (pour 8,5 milliards d'euros alors que le gouvernement Cameron a par ailleurs mis en œuvre son propre plan d'austérité visant à diminuer les dépenses publiques de 25% en 2015 5) ne sont autres que de la monnaie émise sur la base de la richesse des différents États.

En d'autres termes, l'argent dépensé dans le plan de sauvetage n'est pas basé sur de nouvelles richesses créées mais il est bel et bien le produit de la planche à billets, ce qui en fait de la "monnaie de singe".

Un tel soutien au secteur financier, lequel finance l'économie réelle, est en fait un soutien à l'activité économique réelle. Ainsi, alors que d'un côté se mettent en place des plans d'austérité draconiens, qui annoncent d'autres plans d'austérité encore plus draconiens, on voit les États être obligés, sous peine d'effondrement du système financier et de blocage de l'économie mondiale, d'adopter ce qu'il faut bien appeler des plans de soutien – dont le contenu est très proche de ce qui s'appelle des "plans de relance".

En fait, ce sont les États-Unis qui sont allés le plus loin dans cette direction : le Quantitative Easing n° 2 de 900 milliards de dollars 6 n'a pas d'autre sens que de tenter de sauver un système financier américain dont les livres de compte demeurent remplis de mauvaises créances, et de soutenir la croissance économique des États-Unis dont le caractère poussif montre qu'elle ne peut pas se passer d'un déficit budgétaire important.

Les États-Unis, bénéficiant toujours de l'avantage que leur confère le statut du dollar comme monnaie d'échange mondiale, ne subissent pas les même contraintes que la Grèce, l'Irlande ou d'autres pays européens et, de ce fait, il n'est pas exclu, comme beaucoup le pensent, que devra être adopté un Quantitative Easing n° 3.

Ainsi, le soutien de l'activité économique par les mesures budgétaires est beaucoup plus fort aux États-Unis qu'il ne l'est dans les pays européens. Mais cela n'empêche pas les États-Unis de chercher aussi à diminuer de manière drastique le déficit budgétaire, comme l'illustre le fait que B. Obama lui-même a proposé de bloquer le salaire des fonctionnaires fédéraux. En fait, c'est dans tous les pays du monde que l'on trouve de telles contradictions dans les politiques mises en œuvre

La bourgeoisie a dépassé les limites de l'endettement que le capitalisme peut supporter

Nous avons donc des plans d'austérité et des plans de relance menés en même temps ! Quelle est la raison de telles contradictions ?

Comme l'avait montré Marx, le capitalisme souffre par nature d'un manque de débouchés car l'exploitation de la force de travail de la classe ouvrière aboutit forcément à la création d'une valeur plus grande que la somme des salaires versés, vu que la classe ouvrière consomme beaucoup moins que ce qu'elle a produit. Pendant toute une période qui va jusqu'à la fin du XIXe siècle, la bourgeoisie a pu réellement faire face à ce problème par la colonisation de territoires qui n'étaient pas capitalistes, territoires sur lesquels elle forçait, par de multiples moyens, la population à acheter les marchandises produites par son capital. Les crises et les guerres du XXe siècle ont illustré que cette manière de faire face au problème de la surproduction, inhérent à l'exploitation capitaliste des forces productives, atteignait ses limites. En d'autres termes, les territoires non capitalistes de la planète n'étaient plus suffisants pour permettre à la bourgeoisie d'écouler ce surplus de marchandises qui permet l'accumulation élargie et résulte de l'exploitation de la classe ouvrière. Le dérèglement de l'économie qui s'est produit à la fin des années 1960 et qui s'est manifesté par des crises monétaires et par des récessions signait la quasi absence des marchés extra-capitalistes comme moyen d'absorber le surproduit de la production capitaliste. La seule solution qui se soit alors imposée a été la création d'un marché artificiel alimenté par la dette. Il permettait à la bourgeoisie de vendre à des États, des ménages ou des entreprises des marchandises sans que ces derniers disposent des moyens réels pour les acheter.

Nous avons souvent abordé ce problème en soulignant que le capitalisme avait utilisé l'endettement comme un palliatif à la crise de surproduction dans laquelle il est enfoncé depuis la fin des années 1960. Mais il ne faut pas confondre endettement et miracle. En effet, la dette doit être progressivement remboursée et ses intérêts payés systématiquement sinon le créancier, non seulement n'y trouve pas son intérêt, mais encore il risque lui-même de faire faillite.

Or, la situation d'un nombre croissant de pays européens montre qu'ils ne peuvent plus s'acquitter de la partie de leur dette exigée par leurs créanciers. En d'autres termes, ces pays se retrouvent devant l'exigence de devoir diminuer leur dette, notamment en réduisant leurs dépenses, alors que quarante années de crise ont montré que l'augmentation de celle-ci était une condition absolument nécessaire à ce que l'économie mondiale n'entre pas en récession. C'est là une même contradiction insoluble à laquelle sont confrontés, de façon plus ou moins aigüe, tous les États.

Les secousses financières qui se manifestent en ce moment en Europe sont ainsi le produit des contradictions fondamentales du capitalisme et illustrent l'impasse absolue de ce mode de production. D'autres caractéristiques de la situation actuelle, que nous n'avons pas encore évoquées dans cet article, entrent également en jeu.

L'inflation se développe

Au moment même où beaucoup de pays du monde mettent en place des politiques d'austérité plus ou moins violentes, ayant pour effet de réduire la demande intérieure, y inclus les produits de première nécessité, le prix des matières premières agricoles connait de très fortes augmentations : plus de 100 % pour le coton en un an 7, plus de 20% pour le blé et le maïs entre juillet 2009 et juillet 2010 8 et 16% pour le riz entre la période avril-juin 2010 et fin octobre 2010 9 ; une tendance analogue concerne les métaux et le pétrole. Bien sûr, les facteurs climatiques ont un rôle dans l'évolution du prix des produits alimentaires, mais l’augmentation est tellement généralisée qu'elle a nécessairement des causes qui sont autres. Plus généralement, l'ensemble des États sont préoccupés par le niveau de l'inflation qui affecte de plus en plus leur économie. Quelques exemples concernant les pays "émergents" :

- Officiellement l'inflation en Chine atteignait, au mois de novembre 2010, le rythme annuel de 5,1% (en fait tous les spécialistes s'accordent à dire que les chiffres réels de l'inflation dans ce pays se situent entre 8 et 10%) ;

- En Inde, l'inflation était de 8,6% au mois d'octobre ;

- En Russie, où l'inflation a été de 8,5% en 2010 10.

Le développement de l’inflation n'est pas un phénomène exotique réservé aux pays émergents puisque les pays développés sont aussi de plus en plus concernés : les 3,3% en novembre au Royaume-Uni ont été qualifiés de dérapage par le gouvernement ; le 1,9% dans la vertueuse Allemagne est qualifié de préoccupant parce qu'il s'insère au sein d'une croissance rapide.

Quelle est donc la cause de ce retour de l'inflation ?

L'inflation n'a pas toujours pour cause une demande excédentaire par rapport à l'offre permettant aux vendeurs d'augmenter les prix sans craindre de ne pas vendre toutes leurs marchandises. Un autre facteur tout à fait différent peut être à l'origine de ce phénomène : il s'agit de l'augmentation de la masse monétaire qui se produit effectivement depuis trois décennies. En effet, l'utilisation de la planche à billets, c'est-à-dire l'émission de nouvelle monnaie sans que la richesse nationale lui correspondant augmente dans les mêmes proportions, aboutit inévitablement à une dépréciation de la valeur de la monnaie en service, ce qui se traduit par une hausse des prix. Or, toutes les données communiquées par les organismes officiels font apparaître, depuis 2008, de fortes augmentations de la masse monétaire dans les grandes zones économiques de la planète.

Ces augmentations encouragent le développement de la spéculation, avec des conséquences désastreuses pour la vie de la classe ouvrière. La demande étant trop faible, notamment du fait de la stagnation ou de la baisse des salaires, les entreprises ne peuvent pas augmenter le prix des marchandises sur le marché sous peine de ne pouvoir les écouler et d'enregistrer des pertes. Ces mêmes entreprises, ou les investisseurs, se détournent ainsi de l'activité productive, trop peu rentable et donc trop risquée, et orientent les quantités de monnaie créées par les banques centrales vers la spéculation : concrètement, cela signifie achat de produits financiers, de matières premières ou de monnaies avec l'espoir qu'ils pourront être revendus avec un profit substantiel. Ce faisant, ces "produits de consommation" vont se trouver transformés en actifs. Le problème, c'est qu'une bonne partie de ces produits, en particulier les matières premières agricoles, sont aussi des marchandises qui entrent dans la consommation du plus grand nombre d'ouvriers, de paysans, de chômeurs, etc. Finalement, en plus de la baisse de ses revenus, une grande partie de la population mondiale va aussi se trouver aux prises avec l'augmentation du prix du riz, du pain, des vêtements, etc.

Ainsi, la crise qui oblige la bourgeoisie à sauver ses banques au moyen de la création de monnaie aboutit à ce que les ouvriers subissent deux attaques :

-

la baisse du niveau de leur salaire,

l'augmentation du prix des produits de première nécessité.

C'est pour ces raisons que l'on a connu une augmentation du prix des produits de première nécessité depuis le début des années 2000 et les mêmes causes ont, aujourd'hui, les mêmes effets. En 2007-2008 (juste avant la crise financière), de grandes masses de la population mondiale se retrouvant dans une situation de disette avaient été à l'origine d'émeutes de la faim. Les conséquences de l'actuelle flambée des prix ne se sont pas fait attendre comme l'illustrent les révoltes actuelles en Tunisie et en Algérie.

Le niveau actuel de l'inflation ne cesse de s'élever. D’après le Cercle Finance du 7 décembre, le taux des T bonds 11 à 10 ans est passé de 2,94% à 3,17% et le taux des T bonds à trente ans est passé 4,25% à 4,425%. Cela signifie clairement que les capitalistes anticipent une perte de valeur de l'argent qu’ils placent en exigeant un taux plus élevé pour leurs placements.

Les tensions entre capitaux nationaux

Lors de la crise des années 1930, le protectionnisme, moyen de la guerre commerciale, s’était développé massivement à tel point qu’on avait pu alors parler de "régionalisation" des échanges : chacun des grands pays impérialistes se réservant une zone planétaire qu’il dominait et qui lui permettait de trouver un minimum de débouchés. Contrairement aux pieuses intentions publiées par le récent G20 de Séoul, et selon lesquelles les différents pays participant ont déclaré vouloir bannir le protectionnisme, la réalité n'est pas celle-là. Des tendances protectionnistes sont clairement à l’œuvre actuellement et on préfère chastement parler, à leur propos, de "patriotisme économique". La liste des mesures protectionnistes adoptées par les différents pays serait trop fastidieuse pour être rapportée. Mentionnons simplement le fait que les États-Unis en étaient, en septembre 2010, à 245 mesures anti-dumping ; que le Mexique avait pris, dès mars 2009, 89 mesures de rétorsion commerciale contre les États-Unis et que la Chine a récemment décidé la limitation drastique de l’exportation de ses "terres rares" qui rentrent dans la production d’une grande partie des produits de haute technologie.

Mais, dans la période actuelle, c'est la guerre des monnaies qui se trouve constituer la manifestation majeure de la guerre commerciale. Nous avons vu plus haut que le Quantitative Easing n° 2 était une nécessité pour le capital américain, mais en même temps, dans la mesure où la création de monnaie qui l'accompagne ne peut que se traduire par la baisse de la valeur de celle-ci, et donc aussi du prix des produits "made in USA" sur le marché mondial (relativement aux produits des autres pays), il constitue une mesure protectionniste particulièrement agressive. De même, la sous-évaluation du yuan chinois poursuit des objectifs similaires.

Et pourtant, malgré la guerre économique, les différents États ont été obligés de s’entendre pour permettre à la Grèce et à l’Irlande de ne pas faire défaut sur leur dette. Cela signifie que dans ce domaine aussi, la bourgeoisie ne peut pas faire autrement que de prendre des mesures très contradictoires, dictées par l’impasse totale dans laquelle se trouve son système.

La bourgeoisie a-t-elle des solutions à proposer ?

Pourquoi, dans le contexte de la situation catastrophique actuelle de l'économie mondiale, voit-on apparaître des articles comme ceux de La Tribune ou du Monde titrant respectivement "Pourquoi la croissance sera au rendez-vous" 12 et "Les États-Unis veulent croire à la reprise économique" 13 ? De tels titres, qui ne relèvent que de la propagande, visent à nous endormir et, surtout, à nous faire croire que les autorités économiques et politiques de la bourgeoisie ont encore une certaine maîtrise de la situation. En fait, la bourgeoisie n’a le choix qu’entre deux politiques qui sont comme la peste et le choléra :

- Soit elle procède comme elle l’a fait pour la Grèce et l’Irlande à de la création de monnaie, car tant les fonds de l'UE que ceux du FMI proviennent de la planche à billets des divers États membres ; mais alors on se dirige vers une dévalorisation des monnaies et une tendance inflationniste qui ne peut que devenir de plus en plus galopante ;

- Soit elle pratique une politique d'austérité particulièrement draconienne visant à une stabilisation de la dette. C'est la solution qui est préconisée par l'Allemagne pour la zone euro, les particularités de cette zone faisant que, en fin de compte, c'est le capital allemand qui supporte le plus gros du coût du soutien aux pays en difficulté. L'aboutissement d'une telle politique ne peut être que la chute vertigineuse dans la dépression, à l’image de la chute de la production que l’on a vu en 2010 en Grèce, en Irlande et en Espagne suite aux plans "de rigueur" qui ont été adoptés.

Un certains nombre d'économistes dans toute une série d'ouvrages publiés récemment proposent tous leur solution à l'impasse actuelle, mais toutes procèdent soit de la méthode Coué, soit de la plus pure propagande pour faire croire que cette société a, malgré tout, un avenir. Pour ne prendre qu'un exemple, selon le professeur M. Aglietta 14, les plans d’austérité adoptés en Europe vont coûter un pour cent de croissance dans l’Union Européenne ramenant celle-ci à un niveau d'environ 1% en 2011. Sa solution alternative est révélatrice du fait que les plus grands économistes n'ont plus rien de réaliste à proposer : il n’a pas peur d’affirmer qu’une nouvelle "régulation" basée sur "l’économie verte" serait la solution. Il "oublie" seulement une chose : une telle "régulation" impliquerait des dépenses considérables et donc une création monétaire bien plus gigantesque que l'actuelle, et ce alors que l’inflation redémarre de façon particulièrement préoccupante pour la bourgeoisie.

La seule vraie solution à l'impasse capitaliste est celle qui se dégagera des luttes, de plus en plus nombreuses, massives et conscientes que la classe ouvrière est contrainte de mener de par le monde, pour résister aux attaques économiques de la bourgeoisie. Elle passe naturellement par le renversement de ce système dont la principale contradiction est celle de produire pour le profit et l'accumulation et non pour la satisfaction des besoins humains.

Vitaz - 2 janvier 2011

1. lexpansion.lexpress.fr/entreprises/que-risquent-les-banques-francaises_1341874.html

2. https://www.lefigaro.fr/conjoncture/2010/02/12/04016-20100212ARTFIG00395-grece-ce-que-risquent-les-banques-.php

3. Bernard Marois, professeur émérite à HEC : www.abcbourse.com/analyses/chronique-l_economie_shadock_analyse_des_dettes_totales_des_pays-456

4. J. Sapir "L'euro peut-il survivre à la crise", Marianne, 31 décembre 2010

5. Mais il est révélateur que M. Cameron commence à avoir peur de l'effet dépressif sur l'économie anglaise du plan qu'il a concocté.

6. Le QE n° 2 a été fixé à 600 milliards de dollars, mais il faut ajouter le droit qu'a la FED depuis cet été de renouveler l'achat de créances arrivées à échéance pour 35 milliards de dollars par mois.

7. blog-oscar.com/2010/11/la-flambee-du-cours-du-coton (les chiffres rapportés sur ce site datent de début novembre ; aujourd'hui ces chiffres sont largement dépassés).

8. C. Chevré, MoneyWeek, 17 novembre 2010

9. Observatoire du riz de Madagascar ; iarivo.cirad.fr/doc/dr/hoRIZon391.pdf

10. Le Figaro du 16 décembre 2010, https://www.lefigaro.fr/flash-eco/2010/12/16/97002-20101216FILWWW00522-russie-l-inflation-a-85-en-2010.php

11. Bons du Trésor américains.

12. La Tribune, 17 décembre 2010

13. Le Monde, 30 décembre 2010

14. M. Aglietta dans l'émission "L'esprit public" sur la chaine radio "France Culture", 26 décembre 2010.

del.icio.us

del.icio.us Digg

Digg Newskicks

Newskicks Ping This!

Ping This! Favorite on Technorati

Favorite on Technorati Blinklist

Blinklist Furl

Furl Mister Wong

Mister Wong Mixx

Mixx Newsvine

Newsvine StumbleUpon

StumbleUpon Viadeo

Viadeo Icerocket

Icerocket Yahoo

Yahoo identi.ca

identi.ca Google+

Google+ Reddit

Reddit SlashDot

SlashDot Twitter

Twitter Box

Box Diigo

Diigo Facebook

Facebook Google

Google LinkedIn

LinkedIn MySpace

MySpace