Submitted by Revue Internationale on

Le texte ci-dessous est, à quelques modifications mineures près, la partie économique du rapport sur la situation en Grande-Bretagne réalisé pour le 19e congrès de World Revolution (section du CCI en Grande-Bretagne). Nous avons jugé utile sa publication à l'extérieur de notre organisation dans la mesure où ce document fournit un ensemble de données et analyses permettant de saisir la manière dont la crise économique mondiale se manifeste dans la plus ancienne puissance économique du capitalisme.

Le contexte international

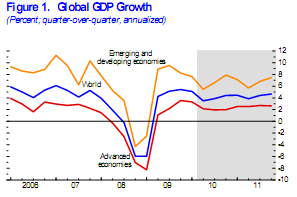

En 2010, la bourgeoisie a annoncé la fin de la récession et prédit que l'économie mondiale repartira dans les deux années à venir grâce aux économies émergentes. Cependant, il existe de grandes incertitudes sur la situation globale qui se reflètent dans des projections de croissance contradictoires. Le FMI, dans sa World Outlook Update de juillet 2010, prévoit une croissance globale de 4,5% pour l'année en cours et de 4,25% pour l'année suivante. Le rapport sur les Global Economic Prospects de la Banque mondiale de l'été 2010 envisage une croissance de 3,3% pour 2010 et 2011, et de 3,5% pour 2012, si les choses vont bien. Si elles ne vont pas bien, 3,1% pour 2010, 2,9% l'année suivante et 3,2% en 2012. Leurs préoccupations concernent particulièrement l'Europe pour laquelle la Banque mondiale fait dépendre son estimation la moins pessimiste d'hypothèses qui sont loin d'être réalisées : "les mesures prises empêchent le marché, du fait de sa nervosité actuelle, de ralentir les prêts des banques" et "on parvient à éviter un défaut de paiement ou une restructuration de la dette souveraine européenne". 1 Si ces conditions ne sont pas réalisées, alors l'Europe connaîtra un taux de croissance inférieur, estimé à 2,1, 1,9 et 2,2 pour cent respectivement entre 2010 et 2012.

Légende : Orange : Economies émergentes ou en développement ; Rouge : Economies développées ; Bleu : Economie mondiale

Croissance globale du PIB

(Source: FMI, World Economic Outlook Update, Juillet 2010)

La situation reste fragile du fait du haut niveau de dettes et du bas niveau de prêts bancaires, et de la possibilité de nouveaux chocs financiers comme celui qu'on a connu en mai de cette année (2010) où les marchés boursiers ont globalement perdu entre 8 et 17% de leur valeur. L'échelle du renflouage est en elle-même l'une des causes des préoccupations : "La dimension du plan de sauvetage de l'Union européenne et du FMI (près de 1 trillion de dollars) ; l'ampleur de la réaction initiale du marché à la possibilité de défaut de paiement de la Grèce et au danger de contagion ; et la poursuite de la volatilité sont des indicateurs de la fragilité de la situation financière... un nouvel épisode d'incertitude du marché pourrait avoir des conséquences sérieuses pour la croissance à la fois sur les pays de haut revenu et sur les pays en développement." 2 Comme on pouvait s'y attendre, le FMI prescrit une réduction des dépenses étatiques, avec le résultat inévitable d'imposer l'austérité à la classe ouvrière : "Les pays à haut revenu devront faire des coupes dans les dépenses gouvernementales (ou augmenter leur revenu) de 8,8% du PIB pendant une période de 20 ans afin de ramener le niveau de la dette à 60% du PIB d'ici 2030."

Malgré leur objectivité apparente et la sobriété de leurs analyses, les rapports du FMI et de la Banque mondiale laissent à penser qu'il existe une profonde incertitude et une grande peur au sein de la classe dominante concernant sa capacité à surmonter la crise. Il est prévisible que d'autres pays suivront l'Irlande dans sa chute dans la récession.

L'évolution de la situation économique en Grande-Bretagne

Cette partie, basée sur des données officielles, est destinée à donner une vue d'ensemble du cours de la récession. Cependant, il est important de rappeler que la crise a commencé dans le secteur financier, à la suite de la crise du marché immobilier aux Etats-Unis, et qu'elle a affecté les grandes banques et les instituts financiers impliqués dans des prêts à risques sur toute la planète. Elle a été la plus forte sur le marché des subprimes aux Etats-Unis et s'est répandue à travers le système financier du fait que le commerce est basé sur des produits financiers dérivés de ces prêts. Cependant d'autres pays, en particulier la Grande-Bretagne et l'Irlande, ont trouvé le moyen de développer leur propre bulle immobilière ce qui a contribué, de pair avec une augmentation massive de l'endettement non sécurisé des particuliers, à créer un niveau de dette tel qu'en fin de compte, en Grande-Bretagne, il a dépassé le PIB annuel du pays. La crise qui se développait submergeait l'économie "réelle" et préparait la récession. Cette situation a suscité une réponse très forte de la classe dominante britannique qui a injecté des sommes d'argent sans précédent dans le système financier et a baissé les taux d'intérêt à un niveau jamais vu.

Les chiffres officiels montrent que la Grande-Bretagne est entrée en récession au cours du 2e trimestre 2008 et en est sortie au 4e trimestre 2009 avec un pic de recul du PIB de 6,4%. 3 Ce chiffre qui vient d'être révisé à la baisse, fait de cette récession la pire depuis la Seconde Guerre mondiale (les récessions du début des années 1990 et des années 1980 ont respectivement été accompagnées de taux négatifs de croissance de 2,5% et de 5,9%). La croissance du 2e trimestre 2010 a été de 1,2%, une augmentation significative par rapport au 0,4% du 4e trimestre 2009 et au 0,3% du premier trimestre 2010. Cependant, elle est toujours en dessous des 4,7% de la période précédant la récession.

Le secteur manufacturier a été le plus affecté par la récession, enregistrant une chute maximale de 13,8% entre le 4e trimestre 2008 et le 3e trimestre 2009. Depuis, ce secteur a enregistré une croissance de 1,1% au dernier trimestre 2009 et de 1,4% et 1,6% au cours des deux trimestres suivants.

L'industrie du bâtiment a connu un fort rebond de croissance, de 6,6%, au cours du 2e trimestre 2010 et contribué de 0,4% au taux de croissance global de ce trimestre. Mais ceci fait suite à un déclin très substantiel tant dans la construction (tombée de 37,2% entre 2007 et 2009) que dans l'activité industrielle et commerciale (tombé de 33,9% entre 2008 et 2009).

Le secteur des services a enregistré une chute de 4,6%, les services financiers et d'affaires chutant de 7,6% "bien plus que lors des précédents reculs et contribuant le plus à la chute". 4 Au cours du dernier trimestre de 2009, ce secteur a retrouvé une croissance de 0,5% mais au cours du premier trimestre 2010, celle-ci est tombée à 0,3%. Bien que le déclin de ce secteur soit moindre que celui des autres, sa position dominante dans l'économie signifie que c'est lui qui a le plus contribué au déclin global du PIB au cours de cette récession. Au cours de celle-ci, le déclin du secteur des services a été également supérieur à ce qu'il avait été dans les récessions du début des années 1980 et du début des années 1990 où les chutes ont été respectivement de 2,4% et de 1%. Plus récemment, le secteur de la finance et des affaires a connu une plus forte croissance et a contribué de 0,4 point au chiffre du PIB global.

Comme on pouvait s'y attendre, les exportations comme les importations ont diminué au cours de la récession. Cela a été le plus marqué dans le commerce de marchandises (bien que la balance se soit légèrement améliorée dernièrement) : "En 2009, le déficit est passé de 11,2 milliards de £ à 81,9 milliards. Il y a eu une chute des exportations de 9,7% - de 252,1 milliards de £ à 227,5 milliards. Cependant cela s'est accompagné d'une chute des importations de 10,4%, la plus grande chute annuelle depuis 1952, qui a eu un impact bien plus grand puisque le total des importations est significativement supérieur à celui des exportations. Les importations sont tombées de 345,2 milliards de £ en 2008 à 309,4 milliards de £ en 2009. Ces chutes importantes, tant dans les exportations que dans les importations, sont le résultat d'une contraction générale du commerce en plus de la crise financière mondiale qui a commencé fin 2008". 5

Le déclin dans les services a été plus réduit, les importations chutant de 5,4% et les exportations de 6,9%, la balance commerciale restant toutefois positive de 55,4 milliards de £ en 2008 et 49,9 milliards de £ en 2009. Le total du commerce dans les services était en 2009 de 159,1 milliards de £ d'exportations et de 109,2 milliards d'importations, ce qui est significativement moins que celui du commerce de marchandises.

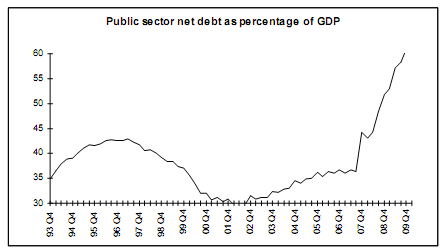

Entre 2008-09 et 2009-10, le déficit des comptes courants a doublé, de 3,5% du PIB à 7,08%. Les demandes d'emprunt du secteur public qui incluent l'emprunt pour des dépenses en investissements sont passées de 2,35% du PIB en 2007- 08, à 6,04% en 2008 - 09 et 10,25% en 2009 - 10. En 2008, elles se montaient à 61,3 milliards de £ et en 2009 à 140,5 milliards. Il était prévu que la dette nette totale du gouvernement se monte à 926,9 milliards de £ en juillet de cette année soit 56,1% du PIB, alors qu'elle avait été de 865,5 milliards en 2009 et de 634,4 milliards en 2007. En mai 2009, Standard and Poor’s (organisme de notation) a soulevé la question de rétrograder la notation de la dette britannique en dessous du niveau AAA (le plus élevé). Une telle baisse aurait renchéri de façon significative le coût des emprunts.

Dette nette du secteur public en pourcentage du PIB

Le nombre de faillites a augmenté pendant la récession, de 12 507 en 2007 (ce qui était un des chiffres les plus bas de la décennie) à 15 535 en 2008 et 19 077 en 2009. Le nombre de rachats et de fusions a augmenté au cours de la deuxième moitié de la décennie pour atteindre 869 en 2007 avant de tomber au cours des deux années suivantes respectivement à 558 et 286. Les chiffres du premier trimestre 2010 n'indiquent pas une quelconque augmentation. Ceci semble signifier que l'insolvabilité des entreprises et la destruction de capital n'ont pas engendré le processus général de consolidation qui intervient en général en sortie d'une crise, ce qui, en soi, peut indiquer que la vraie crise est toujours là.

Pendant la crise, la livre sterling a beaucoup chuté par rapport aux autres devises, perdant plus d'un quart de sa valeur entre 2007 et début 2009, ce qui a suscité le commentaire suivant de la banque d'Angleterre : "Cette chute de plus de 25% est la plus forte sur une période comparable depuis la fin des Accords de Bretton Woods au début des années 1970." 6 Il y a eu une reprise depuis mais la livre reste environ 20% en dessous de son taux de change de 2007.

Le prix du logement a beaucoup chuté après l'éclatement de la bulle immobilière et bien que les prix recommencent à augmenter cette année, ils sont nettement en-dessous de leur maximum et ont à nouveau chuté de 3,6% en septembre dernier. Le nombre de ventes reste à un niveau historiquement bas.

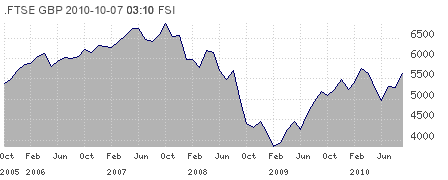

La Bourse a connu de fortes chutes depuis mi-2007 et bien qu'elle ait remonté depuis, l'incertitude existe toujours. Les préoccupations liées à la dette de la Grèce et d'autres pays avant l'intervention de l'Union européenne et du FMI ont provoqué une chute significative en mai cette année comme le montre le graphique ci-après.

Evolution des valeurs boursières

L'inflation a atteint presque 5% en septembre 2008 avant de retomber à 2% l'année suivante. Elle est depuis passée à plus de 3% en 2010, au-dessus de l'objectif de 2% établi par la Banque d'Angleterre.

L'augmentation du chômage est estimée à 900 000 pendant la récession, ce qui est bien plus bas qu'au cours des précédentes récessions. En juillet 2010, les chiffres officiels étaient de 7,8% de la force de travail, un total d'environ 2,47 millions de personnes.

L'intervention de l'Etat

Le gouvernement britannique est intervenu avec force pour limiter la crise, mettant en oeuvre une série de mesures qui ont également été prises dans beaucoup d'autres pays. Gordon Brown a eu son heure de gloire pendant quelques mois ; son lapsus au cours d'un débat à la Chambre des Communes comme quoi il avait sauvé le monde, est célèbre. L'intervention de l'Etat a comporté plusieurs volets :

- des baisses des taux d'intérêt de la Banque d'Angleterre. Entre 2007 et mars 2009, le taux a été progressivement abaissé de 5,5% à 0,5%, l'amenant au niveau le plus bas jamais enregistré et au-dessous du taux d'inflation ;

- une intervention de soutien direct aux banques, conduisant à des nationalisations totales ou partielles, à commencer par Northern Rock en février 2008, suivie ensuite par Bradford and Bingley. En septembre, le gouvernement négociait le rachat de HBOS par la Lloyds TSB. En octobre, 50 milliards de livres étaient mises à la disposition des banques pour leur recapitalisation. En novembre 2009, une nouvelle injection de 73 nouveaux milliards de livres a abouti à la nationalisation de fait de RBS/NatWest et à la nationalisation partielle de Lloyds TSB/HBOS ;

- une politique de détente du crédit par l'augmentation de la masse monétaire et par l'octroi de subventions au secteur bancaire, connue sous le nom de l'Asset purchase facility. En mars 2009, un plan d'injection de 75 milliards de livres sur trois mois a été annoncé. Le montant s'est élevé jusqu'à atteindre aujourd'hui un total de 200 milliards. La Banque d'Angleterre explique que le but de la détente du crédit est d'injecter plus d'argent dans l'économie sans pour autant devoir réduire le taux de base de 0,5%, déjà au plancher, en vue de maintenir l'objectif d'une inflation à 2%. Cela se fait par l'achat d'avoirs par la Banque d'Angleterre (principalement des gilts 7) aux institutions du secteur privé, ce qui procure des liquidités aux vendeurs. C'est simple en apparence mais, selon le Financial Times, "Personne ne sait très bien si la politique de détente du crédit ou d'autres politiques monétaires non orthodoxes marchent, ni comment elles marchent." 8

- un encouragement à la consommation. En janvier 2009, la TVA a été abaissée de 17,5% à 15% et, en mai 2009, un système de rabais sur les ventes d'automobiles a été introduit. L'augmentation des garanties sur les dépôts de banque à 50 000 £ en octobre 2008 peut être vue comme un élément de cette politique puisque son but est de rassurer les consommateurs sur le fait que leur argent ne disparaîtra pas purement et simplement en cas d'effondrement de la banque.

Cette politique a permis de contenir la crise dans l'immédiat et d'éviter de nouveaux effondrements bancaires. Le prix en a été une augmentation substantielle de la dette comme on l'a indiqué plus haut. Les chiffres officiels donnent le coût de l'intervention du gouvernement, de 99,8 milliards de £ en 2007, 121,5 milliards de £ en 2009 et 113,2 en juillet cette année. Ces chiffres n'incluent ni les coûts de la détente du crédit (ce qui ajouterait environ 250 milliards de £ au total) ni le coût de l'achat d'avoirs comme la participation dans les banques sous le prétexte que ces avoirs ne seront détenus que provisoirement par le gouvernement avant d'être revendus. Cela reste à voir, même si Lloyds TSB a déjà remboursé une partie des sommes reçues. Selon certains commentateurs, l'action du gouvernement a par ailleurs contribué au fait que l'augmentation du chômage a été plus faible que prévu, pendant la récession. Nous y reviendrons plus en détail plus loin.

Cependant, les prospectives à long terme semblent plus contestables :

- les interventions pour prévenir l'inflation et, en théorie, encourager les dépenses n'ont pas permis d'atteindre leur but bien qu'il semble que les tendances de fond soient meilleures que ce qui était prévu. Cependant, le coût des aliments augmente globalement ce qui ne pourra que pousser l'inflation à la hausse et les ventes à la baisse ;

- les tentatives d'injecter des liquidités dans le système en réduisant le coût de l'emprunt et en augmentant l'argent disponible n'ont pas eu la conséquence attendue, amenant les politiciens à réitérer leurs appels pour que "les banques en fassent plus" ;

- l'impact de la baisse de la TVA et du système de rabais sur les automobiles a contribué à un début de reprise fin 2009, mais à présent cette mesure n'est plus en vigueur. Il y a eu une légère baisse des ventes d'automobiles au premier trimestre 2010 alors que le système de rabais existait encore. En fin de compte, il y a eu des réductions concernant la plupart des domaines de consommation des ménages, mais cela s'est traduit par le ralentissement de l'endettement individuel et l'augmentation du taux d'épargne. Etant donné le rôle central joué par la consommation des ménages, basée sur l'endettement, au sein du boom économique, il est clair que sa baisse a des implications négatives, dans cette reprise comme dans toute reprise.

Les prévisions pour la croissance du PIB en 2010 et 2011 en Grande-Bretagne se montent respectivement à 1,5% et 2%. C'est au dessus des 0,9% et 1,7% prévus dans la zone euro, mais en dessous des 1,9% et 2,5% prévus pour l'ensemble de l'OCDE 9 et en dessous des prévisions du FMI pour l'Europe citées au début de ce rapport.

Cependant, pour saisir la signification réelle de la crise, il est nécessaire d'aller au-delà de la surface des phénomènes et d'examiner des aspects de la structure et du fonctionnement de l'économie britannique.

Les questions économiques et structurelles

Changement dans la composition de l'économie britannique : de la production aux services

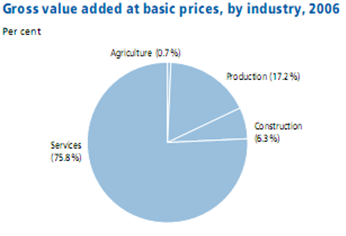

Pour comprendre la situation du capitalisme britannique et la signification de la récession, il est nécessaire d'examiner les principaux changements structurels intervenus dans l'économie au cours des récentes décennies. Un article publié par Bilan en 1934/1935 (numéros 13 et 14) notait qu'en 1851, 24% des hommes étaient employés dans l'agriculture alors qu'ils n'étaient plus que 7% en 1931, et qu'au cours de la même période, la proportion d'hommes employés dans l'industrie a décliné de 51% à 42%. Aujourd'hui, on est clairement bien en deçà. Dans les années 1930, la Grande-Bretagne avait encore un empire, même sur le déclin, sur lequel elle pouvait s'appuyer. C'est fini depuis la Seconde Guerre mondiale. La tendance historique s'est modifiée passant du secteur de la production vers celui des services et, au sein de ce dernier, vers la finance en particulier comme le montrent les deux tableaux ci-dessous.

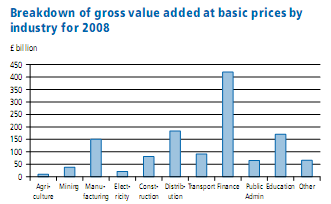

Valeur ajoutée brute totale par secteur en 2006, aux prix de base

Répartition de la valeur ajoutée brute totale par secteur en 2008,

aux prix de base

Ces deux tableaux proviennent du Blue Book de 2010 qui établit les comptes de la nation. Il fait le commentaire suivant : "En 2006, dernière année de référence, un peu plus de 75% de la valeur ajoutée brute totale provenait du secteur des services, alors que celle issue de la production était de 17%. La partie restante venait majoritairement du secteur de la construction". 10 En 1985, le secteur des services ne constituait que 58% de la valeur ajoutée brute. "Une analyse des 11 grands secteurs industriels montre qu'en 2008, l'intermédiation financière et autres secteurs des services fournissaient la plus grande contribution à la valeur ajoutée brute aux prix de base courants, à 420 milliards de livres sur un total de 1 295,7 milliards (32,4%). Les secteurs de la distribution et de l'hôtellerie ont contribué à hauteur de 14,2% ; ceux de l'éducation, de la santé et du social se montaient à 13,1% ; et celui de la manufacture à 11,6%." 11 Il faut noter qu'en l'espace de deux ans (de 2006 à 2008, le secteur manufacturier a chuté d'environ un tiers (de 17% à 11,6%).

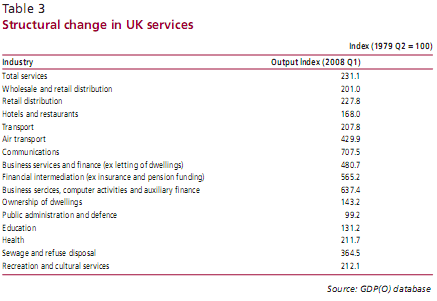

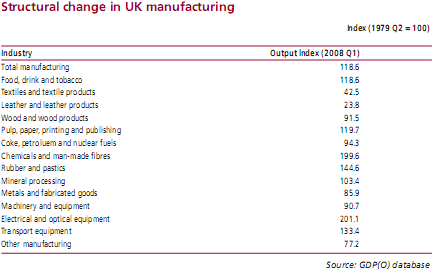

Le tableau ci-dessous intitulé "Changements structurels dans les services au Royaume-Uni" donne une idée de cette évolution au cours des trente dernières années en cherchant à quantifier le développement des différents secteurs qui constituent le secteur des services. "Le rendement total des services a plus que doublé au cours de cette période alors que, dans le secteur des affaires et de la finance, il a été multiplié quasiment par cinq." 12 En comparaison, le même tableau concernant la manufacture montre que ce secteur n'a augmenté que de 18,1% au cours de la même période avec de grandes variations selon les industries.

Changements structuraux dans les services au Royaume-Uni.

Changements structuraux dans le secteur manufacturier au Royaume-Uni

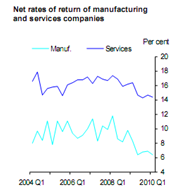

Le secteur des services dans son ensemble est plus rentable que celui de la manufacture comme le montre le tableau ci-dessous. Au cours du premier trimestre 2010, le taux net de rendement dans la manufacture était de 6,4% et dans les services de 14,4%. Cependant, ce sont les taux de rendement les plus bas respectivement depuis 1991 et 1995.

Taux net de rendement dans le secteur manufacturier et dans les services

La montée du secteur financier

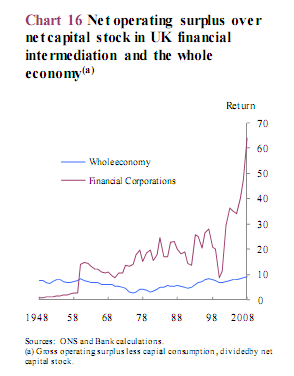

Les chiffres publiés sur la profitabilité du secteur des services cités plus haut concernent les compagnies privées non financières et une caractéristique particulière de la situation en Grande-Bretagne est l'importance du secteur de la finance. Celui-ci nécessite donc un examen plus détaillé. Cinq des dix premières banques en tête par capitalisation en Europe en 2004, dont les deux premières, étaient basées en Grande-Bretagne. Globalement, les quatre plus grandes banques britanniques sont dans les sept premières mondiales (les banques américaines Citicorp et UBS sont les deux premières). Selon le directeur de la Stabilité financière à la Banque d'Angleterre : "La part du secteur financier du Royaume uni dans la production total a augmenté de 9% au dernier trimestre 2008. L'excédent brut d'exploitation des entreprises financières (la valeur ajoutée brute moins la compensation pour les employés et d'autres taxes sur la production) a augmenté de 5 milliards de livres à 20 milliards, ce qui est aussi la plus grande augmentation jamais enregistrée". 13 Ceci reflète la tendance en Grande-Bretagne depuis un siècle et demi : "Au cours des 160 dernières années, la croissance de l'intermédiation financière a dépassé l'ensemble de la croissance économique de plus de 2 points de pourcentage par an. Ou, dit autrement, la croissance de la valeur ajoutée du secteur financier a été plus du double de celle de l'ensemble de l'économie nationale au cours de la même période." 14 Alors qu'il représentait environ 1,5% des profits de l'économie entre 1948 et 1970, le secteur représente maintenant 15%. C'est un phénomène global avec des profits avant impôts sur les 1000 principales banques mondiales atteignant 800 milliards de livres en 2007-08, une augmentation de 150% depuis 2000-01. De façon cruciale, le rendement du capital dans le secteur bancaire a largement dépassé celui du reste de l'économie comme le montre le tableau ci-dessous.

Le ratio de l'excédent net d'exploitation par rapport au capital net dans le secteur d'intermédiation financière et pour l'économie dans son ensemble au Royaume-Uni

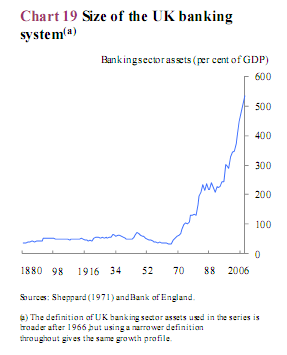

Taille du système bancaire au Royaume-Uni

Le poids du secteur bancaire au sein de l'économie peut se mesurer en comparant ses avoirs par rapport à l'ensemble du PIB du pays. On peut le voir dans le tableau ci-dessus. En 2006, les avoirs de la banque d'Angleterre dépassaient 500% du PIB. Aux Etats-Unis au cours de la même période, les avoirs sont passés de 20% à 100% du PIB, le poids du secteur bancaire en Grande-Bretagne est donc bien supérieur. Cependant son ratio de capital (c'est-à-dire le capital détenu par la banque relativement à celui qui est prêté) ne s'est pas maintenu, tombant de 15-25% au début du 20e siècle à 5% à la fin de celui-ci. Ceci s'est considérablement amplifié au cours de la dernière décennie. Juste avant le krach, le taux de couverture des principales banques était environ de 1 pour 50. Ceci souligne que l'économie globale s'est construite sur une tour de capital fictif au cours des dernières décennies. La crise de 2007 a menacé de faire basculer l'ensemble de l'édifice et cela aurait été catastrophique pour la Grande-Bretagne vu sa dépendance envers ce secteur. C'est pourquoi la bourgeoisie britannique a dû répondre comme elle l'a fait.

La nature du secteur des services

Cela vaut aussi la peine d'examiner de plus près le secteur des services. Il est réparti de différentes façons dans les publications officielles qui fournissent des informations plus ou moins détaillées. Ici, nous nous référerons à la liste des services qui sont cités dans le tableau présenté plus haut ("Changement structurel dans les services au Royaume-Uni"). Il faut toutefois noter à ce sujet que, parfois, la construction qui est une activité productive est incluse dans le secteur des services. La bourgeoisie enregistre la valeur que chaque industrie est supposée ajouter à l'économie, mais ça ne nous dit pas si elles produisent vraiment de la plus-value ou si, tout en remplissant une fonction nécessaire, elles n'ajoutent pas de valeur.

Certains de ces secteurs sont ce que Marx décrivait comme "les frais de circulation". 15 Il y distingue ceux qui sont liés à la transformation de la marchandise d'une forme en une autre, c'est-à-dire de la forme marchandise en monnaie ou vice-versa, et ceux qui sont la continuation du processus de production.

Les changements de forme de la marchandise, bien qu'ils fassent partie du processus global de la production n'ajoutent pas de valeur et constituent un coût sur la plus-value extraite. Dans la liste que nous examinons, sont inclus la distribution de détail et de gros (quand elle ne comprend pas le transport des marchandises – voir plus loin), les hôtels et les restaurants (dans la mesure où ils sont le point de vente de marchandises finies – la préparation des repas peut être considérée comme un processus productif produisant de la plus-value), une grande partie des télécommunications (quand elles sont concernées par l'achat de matières premières ou la vente de produits finis), les ordinateurs et services d’affaires (quand ils sont concernés par des activités telles que la commande et le contrôle des stocks et la stratégie de marché). Toute l'industrie du marketing et de la publicité, qui n'est pas signalée de façon distincte ici, tombe dans cette catégorie puisque son rôle est de maximaliser les ventes.

Marx défend que ces activités qui sont la continuation du processus productif incluent des activités comme le transport qui achemine la marchandise à son point de consommation, ou comme le stockage qui préserve la valeur de la marchandise. Ces activités tendent à augmenter le coût de la marchandise sans ajouter à sa valeur d'usage ; ce sont des coûts improductifs pour la société mais elles peuvent produire de la plus-value pour les capitalistes individuels. Dans notre liste, cette catégorie inclut le transport, la distribution de détail et en gros quand elles impliquent le transport ou le stockage des marchandises.

Un troisième domaine concerne les activités liées à l'appropriation d'une part de la plus-value grâce aux intérêts ou à la rente. Une grande part des activités dans les services d’affaires, la finance, l'intermédiation et les services financiers d’affaires, l'informatique (…) sont des aspects de l'administration de la Bourse et des banques où des honoraires et des commissions sont perçus ainsi que des intérêts. Les organismes financiers investissent aussi de l'argent et spéculent pour leur compte. La propriété des logements est probablement reliée à la location d'où l'enregistrement de plus-value sous forme de rente.

Un quatrième domaine est l'activité de l'Etat qui couvre la plus grande part des cinq derniers éléments de notre liste. Puisqu'ils se fondent sur la plus-value issue de la taxation de l'industrie, aucun ne produit de plus-value, bien que les commandes de l'Etat puissent produire des profits pour les entreprises individuelles. Dans la Revue internationale n° 114, nous soulignions que la façon dont "la bourgeoisie produit ses comptes nationaux [tend] à surestimer le PIB parce que la comptabilité nationale prend partiellement en compte deux fois la même chose. En effet, le prix de vente des produits marchands incorpore les impôts dont le montant sert à payer les dépenses de l'Etat, à savoir le coût des services non marchands (enseignement, sécurité sociale, personnel des services publics). L'économie bourgeoise évalue la valeur de ces services non marchands comme étant égale à la somme des salaires versés au personnel qui est chargé de les produire. Or, dans la comptabilité nationale, cette somme est rajoutée à la valeur ajoutée produite dans le secteur marchand (le seul secteur productif) alors qu'elle est déjà incluse dans le prix de vente des produits marchands (répercussion des impôts et des cotisations sociales dans le prix des produits)." 16

Si on prend l'ensemble du secteur des services, il est clair qu'il n'apporte pas à l'économie la valeur qu'on prétend. Certains services participent à réduire le total de plus-value produite, et les autres, ceux de la finance et des affaires en particulier, prennent leur part de la plus-value produite, y compris lorsqu'elle est produite dans d'autres pays.

Quelles sont les raisons du changement de structure de l'économie britannique ? D'abord, une augmentation de la productivité signifie qu'une masse croissante de marchandises est produite par un nombre de plus en plus faible d'ouvriers. C'est la réalité que montrent les chiffres de Bilan cités plus haut. Deuxièmement, l'augmentation de la composition organique et la chute du taux de profit ont pour résultat que la production se déplace vers des régions où les coûts du travail et du capital constant sont plus bas. 17 Troisièmement, les mêmes facteurs poussent le capital à orienter ses activités là où les rendements sont plus forts, notamment le secteur financier et bancaire dans lequel la domination de longue date de la Grande-Bretagne (Bilan parlait de la Grande-Bretagne comme du "banquier mondial") lui permettait d'extraire plus de plus-value. La dérégulation de ce secteur dans les années 1980 n'a pas réduit les coûts mais a renforcé la domination des principales banques et des compagnies financières, et la dépendance de la bourgeoisie vis-à-vis des profits qu'elles produisent. Quatrièmement, avec l'augmentation de la masse de marchandises, augmente aussi la contradiction entre l'échelle de la production et la capacité des marchés, ce qui mobilise davantage de ressources pour transformer le capital de sa forme de marchandise en sa forme d'argent. Cinquièmement, la complexité croissante de l'économie et des contraintes sociales a pour conséquence le développement de l'Etat qui doit gérer l'ensemble de la société dans l'intérêt du capital national. Ceci inclut les forces de contrôle direct, mais aussi les secteurs de l'Etat qui ont pour tâche de produire des ouvriers qualifiés, de les maintenir à peu près en bonne santé et de gérer les différents problèmes sociaux qui surgissent dans une société d'exploitation.

Conclusion

Deux conclusions quelque peu contradictoires peuvent être tirées de cette partie du rapport. La première et la plus importante est que l'évolution du capitalisme britannique l'a exposé de plein fouet à la crise lorsqu'elle a éclaté et il y a eu un vrai danger que l'effondrement du secteur financier paralyse l'économie. La perspective était à une accélération aiguë du déclin du capitalisme britannique avec toutes ses conséquences au niveau économique, impérialiste et social. Dire que la bourgeoisie britannique était au bord de l'abîme en 2007 et 2008 n'est pas une exagération. La réponse que la classe dominante a apportée confirme qu'elle est toujours capable et déterminée ; elle a uni toutes ses forces pour faire face au danger immédiat ; pour les conséquences à plus long terme c'est autre chose.

La seconde conclusion est que ce serait une erreur de négliger les secteurs manufacturiers et de penser que la Grande-Bretagne n'a quasiment plus d'industrie. Deux raisons à cela. D'abord, le secteur industriel participe toujours de façon importante à l'économie dans son ensemble, même si le taux de profit y est plus bas. La contribution de 17% ou même 11,6% à l'économie totale n'est pas insignifiante (et est en réalité probablement plus grande une fois que les composantes non productives des services sont prises en compte). De plus, même si dans ce secteur la balance commerciale est négative depuis des décennies, la production constitue une composante importante des exportations de la Grande-Bretagne. Deuxièmement, la crise actuelle met à nu le danger de ne s'appuyer que sur une partie de l'économie. Cela explique pourquoi le gouvernement de Cameron met en avant le rôle que la manufacture peut jouer dans une reprise économique et pourquoi la promotion du commerce britannique est devenue récemment une priorité de la politique étrangère de la Grande-Bretagne. Que celle-ci soit réaliste est une autre question car elle requiert une attaque sur les coûts de production plus importante que tout ce qui a été fait par Thatcher et ira contre les tendances historique et immédiate de l'économie globale. La Grande-Bretagne ne peut entrer directement en compétition avec la Chine et ses semblables, aussi devra-t-elle trouver des créneaux particuliers.

Tout cela nous amène à la question : "quel espoir de reprise économique ?"

IV. Quel espoir de reprise économique ?

Le contexte global

"... des données récentes indiquent que la reprise globale ralentit après une reprise initiale relativement rapide. La production occidentale est toujours bien en dessous des tendances d'avant 2008. Le chômage obstinément haut aux Etats-Unis gâche des vies et aigrit la politique. L'Europe a frôlé la déroute d'une seconde crise mondiale en mai lorsque ses principales économies ont accepté de renflouer la Grèce et d'autres pays très endettés risquant le défaut de leur dette souveraine. Le Japon est intervenu sur le marché des monnaies pour la première fois en six ans pour arrêter une montée du yen mettant en péril ses exportations." Cette citation du Financial Times 18 à la veille de la réunion biannuelle du FMI et de la Banque mondiale début octobre reflète les préoccupations de la bourgeoisie.

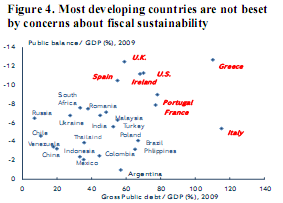

On peut constater que les plans de reprise en Europe ont jusqu'à présent échoué à produire de forts taux de croissance et on doit souligner avant tout l'augmentation de la dette publique qui, dans certains pays, a amené à mettre en question la capacité de l'Etat à rembourser ses dettes. La Grèce est aux avant-postes de ce groupe de pays, mais la Grande-Bretagne fait aussi partie de ceux dont le niveau d'endettement présente un risque. Le graphique ci-dessous, malgré son intitulé rassurant, montre qu'aux Etats-Unis et dans beaucoup de pays d'Europe, le niveau d'endettement présente un risque. La Grande-Bretagne n'a peut-être pas un niveau de dette aussi considérable que d'autres (axe horizontal), mais son déficit courant est le plus élevé (axe vertical), indiquant à quelle rapidité elle a récemment accumulé de la dette.

La plupart des pays en voie de développement n'ont pas de problème de viabilité fiscale

Deux stratégies distinctes ont été adoptées pour faire face à la récession : celle qui a les faveurs des Etats-Unis et consiste à poursuivre l'endettement et celle qui est de plus en plus adoptée en Europe consistant à diminuer les déficits en imposant des programmes d'austérité. Les Etats-Unis sont en position de mener cette politique parce que le dollar continue à être la monnaie de référence, ce qui leur permet de financer leur déficit en imprimant des billets, une option à laquelle leurs rivaux ne peuvent recourir. Les autres pays sont plus contraints par leur dette et ce fait en lui-même apporte des éléments de réponse à la question qui se pose concernant les limites de l'endettement. Une évolution récente au niveau international a été l'augmentation des efforts pour utiliser les taux de change afin d'être plus compétitif, ce qui est crucial pour utiliser les exportations en vue de restaurer la situation économique d'un pays. Une deuxième cause est la lutte qui oppose les pays excédentaires aux pays déficitaires sur la question des taux de change. Elle s'exerce entre la Chine et les Etats-Unis où la dévaluation du dollar par rapport au yuan non seulement réduirait la compétitivité des marchandises chinoises mais dévaluerait également ses énormes avoirs en dollars américains (c'est l'une des raisons pour lesquelles la Chine a utilisé une partie de ses réserves pour acheter des avoirs dans différents pays, y compris en GB). La politique d'assouplissement monétaire ("quantitative easing", QE) joue un rôle dans la dévaluation des monnaies puisqu'elle participe d'augmenter la création de monnaie, ce qui donne un nouvel éclairage à l'annonce récente par le Japon d'un nouveau round sur le QE. Les Etats-Unis et la GB envisagent la même chose. Ce que cela implique, c'est une perte de l'unité qu'on a connue en pleine crise et son remplacement par l'attitude du chacun pour soi. Un journaliste du Financial Times commentant ces événements écrivait récemment : "Comme dans les années 1930, tout le monde cherche à sortir de la crise grâce aux exportations ce que, par définition, tous ne peuvent faire. Aussi des déséquilibres globaux se développent à nouveau, comme le risque de protectionnisme." 19 Les pressions grandissent mais nous ne pouvons pas encore dire si la bourgeoisie y succombera.

Ce que cela signifie, c'est que toutes les options sont porteuses de véritables dangers et qu'il n'existe pas de sortie évidente de la crise. Le manque de demande solvable va renouveler la pression qui a mené à l'escalade de l'endettement et va réanimer les réflexes protectionnistes qui avaient été depuis longtemps contenus, tandis que les politiques d'austérité risquent de réduire encore la demande et de provoquer une nouvelle récession, un plus grand protectionnisme et de renforcer la pression pour un retour à l'utilisation de l'endettement. Dans cette perspective, le recours à de nouvelles dettes semble le plus évident dans l’immédiat puisque ce sera la poursuite des politiques des dernières décennies mais cela pose la question des limites de l'endettement et, si de telles limites existent, ce qu’elles sont et si nous les avons atteintes. Pour ce rapport, nous pouvons conclure des récents développements et de la crise qui a éclaté en Grèce qu'il existe des limites à l'endettement – ou, plutôt, un point où les conséquences d'une dette accrue se mettent à saper son efficacité et déstabiliser l'économie mondiale. Si la Grèce s'avérait incapable de rembourser, il y aurait non seulement une dépression sérieuse dans le pays, mais il y aurait également des perturbations sérieuses de tout le système financier international. La chute de la Bourse avant le renflouage de l'Europe et du FMI a montré la sensibilité de la bourgeoisie à cette question.

Les options du capitalisme britannique

La bourgeoisie britannique est aux avant-postes de celles qui ont choisi l'austérité avec son plan pour éliminer le déficit en quatre ans, ce qui requiert une coupe d'environ ¼ des dépenses de l'Etat. Au-delà du secteur étatique, son plan de suppression des allocations pour rendre le travail plus attractif a clairement pour objectif de baisser le coût du travail dans toute l'économie afin d'augmenter la compétitivité et la profitabilité du capitalisme britannique. Elle présente cela sous le drapeau de l'intérêt national et cherche à suggérer que la crise est la faute du gouvernement travailliste et pas du capitalisme.

Nous avons analysé, dans des rapports antérieurs, que le capitalisme britannique avait récemment produit de la plus-value en augmentant le taux d'exploitation absolue de la classe ouvrière et avait réalisé cela au moyen d'une augmentation de la dette, en particulier de la dette privée alimentée par le boom immobilier et l'explosion des prêts non sécurisés. Sur cette base, le rapport du dernier congrès de la section en Grande-Bretagne soulignait l'importance du secteur des services et le présent rapport le confirme tout en précisant que ce n'est pas l'ensemble du secteur qui est concerné mais celui des finances. Dans ce cadre, cela vaut la peine d'examiner comment les trois éléments de réponse à la crise – l'endettement, l'austérité et les exportations – se présentent dans la situation rencontrée par la Grande-Bretagne.

Avant la crise, l'endettement des ménages a été à la base de la croissance économique pendant plusieurs années, à la fois directement à travers la dette accumulée par les ménages britanniques et indirectement à travers le rôle des institutions financières dans le marché global de la dette. Avec l'éclatement de la crise, l'Etat s'est endetté pour protéger les institutions financières et, dans une bien moindre mesure, pour protéger les ménages (l'augmentation de la protection de l'épargne jusqu'à 50 000 £), tandis que la croissance de l'endettement des ménages déclinait et que certaines personnes se trouvaient insolvables. A présent, le niveau de l'endettement privé diminue légèrement tandis que l'épargne augmente et que le gouvernement a annoncé qu'il était déterminé à diminuer le déficit de moitié. A moins qu'il n'y ait un renversement, il semble peu probable que l'endettement puisse contribuer en quoi que ce soit à la reprise. L'austérité qui se profile peut avoir deux effets sur la classe ouvrière. D'une part, elle peut amener beaucoup de travailleurs à limiter leurs dépenses et à chercher à rembourser leurs dettes afin de se protéger. D'autre part, elle peut en amener d'autres à s'endetter pour boucler les fins de mois. Cependant, ce dernier cas de figure serait certainement limité par la réticence des banques à prêter. Le secteur financier était dépendant du développement de la dette globale pour la plus grande part de sa croissance avant le krach et, à présent, il y a des tentatives de trouver des alternatives, qui se concrétisent par exemple par l'activité accrue dans le marché alimentaire. Cependant ce type d'activités continue à dépendre en dernière instance de la présence d'une demande solvable, ce qui nous ramène au point de départ. Si les Etats-Unis continuent sur le chemin d'une augmentation de l'endettement, le capital britannique pourrait en bénéficier étant donné sa position au sein du système financier global, ce qui semble indiquer que, malgré toute la rhétorique d'un Vince Cable 20 et ses semblables, aucune action ne sera entreprise pour freiner les banquiers et que la stratégie de dérégulation initiée sous Thatcher continuera.

L'austérité semble être actuellement la stratégie principale. Le but avoué est de réduire le déficit, avec la promesse implicite qu'après, les choses reviendront à la normale. Mais pour avoir un quelconque impact durable sur la compétitivité du capital britannique, des changements durables devront avoir lieu. Les espoirs peuvent être placés dans une grande augmentation de la productivité mais cela ne s'est pas concrétisé depuis des décennies. Cela n'arrivera probablement pas, à moins qu'il y ait un investissement substantiel dans les domaines liés à une productivité croissante, comme la recherche et le développement, l'éducation et l'infrastructure. Ce qui est déjà évident, c'est qu'il y a des coupes dans ces domaines, aussi l'effort le plus probable sera de réduire en permanence la proportion de plus-value engrangée par l'Etat et la proportion de la valeur totale assignée à la classe ouvrière. Bref, une réduction de la taille de l'Etat et des salaires plus bas. Cependant, pour être efficace, les attaques contre la classe ouvrière devront être massives et la réduction de la taille de l'Etat va à l'encontre de la tendance que nous avons connu au cours de la période de décadence au sein de laquelle l'Etat doit accroître sa domination sur la société afin de défendre ses intérêts économiques et impérialistes et d'empêcher les contradictions au cœur de la société bourgeoisie de la faire éclater.

Les exportations ne peuvent jouer un rôle que si la bourgeoisie réussit à rendre le capital britannique plus compétitif. Tous ses rivaux font de même. Le secteur des services en Grande-Bretagne rapporte et il serait possible d'augmenter son niveau relativement bas d'exportations. Mais l'ennui c'est que les parties les plus rentables de ce secteur semblent être celles qui sont liées au système financier ce qui rend son développement dépendant d'une reprise globale.

Pour résumer, il n'y a pas de voie facile pour le capitalisme britannique. La direction la plus probable semble être de continuer à s'appuyer sur sa position au sein du système financier global en même temps qu'un programme d'austérité pour soutenir les profits. A long terme cependant, il ne peut que se trouver face à une détérioration continue de sa position.

V. Les conséquences de la crise sur la classe ouvrière

L'impact de la crise sur la classe ouvrière fournit la base objective pour notre analyse de la lutte de classe. Cette partie se concentrera sur la situation matérielle de la classe ouvrière. Les questions de l'offensive idéologique de la classe dominante et du développement de la conscience de classe seront traitées dans d'autres parties du rapport (...)

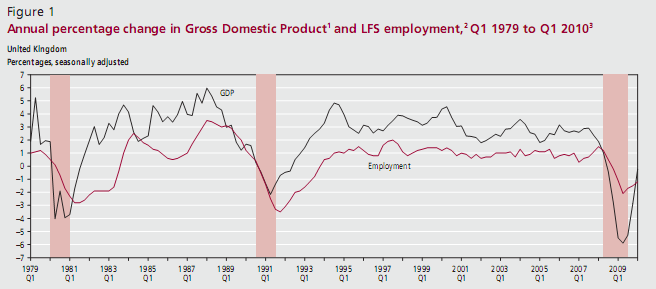

L'un des impacts immédiats de la crise sur la classe ouvrière a été une augmentation du chômage. Le taux a augmenté sans interruption durant la plus grande partie de 2008 et 2009, augmentant de 842 000 et atteignant 2,46 millions ou 7,8% de la population active. Cependant, c'est en-dessous des augmentations connues au cours des récessions des années 1980 et 90, quand les taux ont augmenté respectivement jusqu'à 8,9% (une augmentation de 932 000) et 9,2% (une augmentation de 622 000), ceci en dépit du fait que la chute du PIB ait été supérieure dans la récession actuelle à celle des précédentes.

Variation annuelle du PIB et de l'emploi (chiffres 'Labour Force Survey') du premier trimestre 1979 au premier trimestre 2010

Une étude récente indique que la chute du PIB pendant cette récession aurait pu donner lieu à une augmentation supplémentaire du chômage de l’ordre d’un million 21 ; on peut se demander pourquoi cela n'est pas arrivé. L'étude citée avance que c'est dû au fait de "la forte position financière des entreprises au début de la récession et du resserrement financier plus modéré sur les entreprises au cours de cette récession" ce qui à son tour est dû à trois facteurs : "Premièrement, les politiques d'assistance du système bancaire, la baisse des taux d'intérêt et le grand déficit gouvernemental, créant un fort stimulant. Deuxièmement, la flexibilité des ouvriers qui a permis une véritable diminution des coûts salariaux pour les entreprises, accompagnée par des taux d'intérêt bas qui ont soutenu la croissance du salaire réel des consommateurs. Enfin, le fait que les entreprises se sont abstenues de licencier la main d'œuvre qualifiée tout en faisant face à la pression sur les profits et à la sévérité de la crise financière."

La baisse des coûts salariaux est attestée par les faits et elle a été réalisée grâce à la réduction des heures travaillées (et donc payées) et à une augmentation des salaires inférieure à l'inflation. Le travail à temps partiel a augmenté depuis la fin des années 1970 où il constituait un peu plus de 16% de la force de travail, et a atteint 22% en 1995. Au cours de cette récession il s'est encore accru et la majorité des travailleurs à temps partiel le sont parce qu'ils n'ont aucune autre alternative. 22 Le nombre de personnes sous-employées dépasse le million. Il y a eu une légère chute de la moyenne des heures de travail par semaine, de 32,2 à 31,7 mais sur l'ensemble de la force de travail, cela équivaut à 450 000 emplois basés chacun sur la moyenne de la durée du travail dans le pays.

La réduction des salaires réels provient à la fois d'accords sur les salaires défavorables aux salariés et de la montée de l'inflation. Le résultat est que les entreprises ont économisé 1% des coûts salariaux réels.

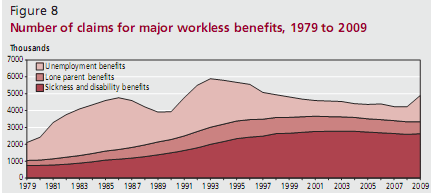

Mais ce n'est pas tout. Alors qu'on a vu dans les dernières années des efforts pour radier les gens du système d'allocations, cette tendance ne s'est pas accentuée au cours de la récession. En fait, l'utilisation de l'allocation d'incapacité ou autre continue à permettre de masquer le chômage comme le montre le graphique ci-dessous.

Evolution du nombre de demandes des principales allocations chômage

De plus, au cours des deux dernières récessions, le chômage a continué à augmenter longtemps après que, formellement, la récession fut terminée. Dans les années 1980, il a fallu 8 ans pour que les niveaux de chômage retrouvent ceux qui avaient précédé la récession, et dans les années 1990, presque 9. Alors que le taux d'augmentation du chômage dans la présente récession pourrait se stabiliser plus rapidement que dans les deux précédentes, il y a de bonnes raisons de penser que ce ne pourrait être qu’un interlude temporaire. En effet, non seulement les mesures d'austérité prévoient le licenciement de centaines de milliers de fonctionnaires, mais aussi la récession en W (double plongée) que ces mesures pourraient provoquer, en plus de l'incertitude de la situation générale, signifie que le chômage pourrait bien recommencer à augmenter. On considère qu'il faudrait des taux de croissance annuels de 2% pour que l'emploi augmente et de 2,5% en cas d'une modeste augmentation de la population. Or de tels taux ne font pas partie des projections pour le futur.

Ceux qui se retrouvent au chômage y restent plus longtemps puisque le nombre d'emplois vacants est substantiellement inférieur au nombre de ceux qui cherchent du travail. Plus la période de chômage dure, plus la probabilité est grande qu'un chômeur qui a trouvé du travail connaîtra de nouveau le chômage dans le futur. Début 2010, 700 000 personnes étaient dans la catégorie chômeur de longue durée, n'ayant pas travaillé depuis 12 mois ou plus. Il vaut la peine de souligner ici l'impact du chômage sur la population : "Une indication des coûts réels de cette flexibilité a été fournie par une étude récente de l'impact de la récession sur la santé mentale. Elle montrait que 71% des personnes ayant perdu leur emploi l'an dernier ont connu des symptômes de dépression, les plus affectés ayant entre 18 et 30 ans. La moitié d'entre eux dit avoir connu le stress et l'anxiété." 23

Un aspect de la réduction des salaires et de l'aggravation générale des conditions de vie est une chute de la consommation. Bien que certaines des études citées avancent que celle-ci s’est réduite faiblement, d'autres affirment qu'il y a eu une chute de 5% au cours de 2008 et 2009. Evidemment, pour la plupart des gens, ce n'est pas une question de choix mais la simple conséquence de la perte d’emploi, d'une diminution des heures de travail ou d'une baisse directe du salaire.

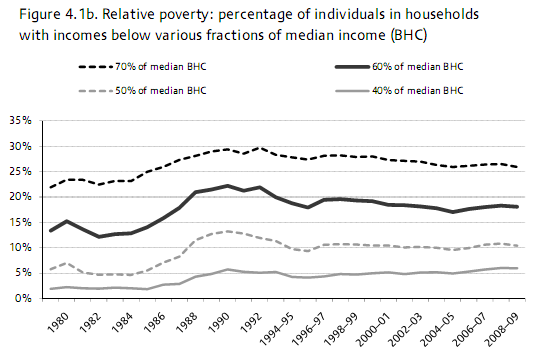

Les chiffres officiels montrent une chute de la pauvreté chez les enfants et les retraités au cours de la période du gouvernement travailliste, le niveau de vie moyen augmentant par ailleurs de 2% par an. Cependant, il y a eu un ralentissement ces dernières années. En même temps l'inégalité a augmenté et la pauvreté chez les adultes en âge de travailler est à son plus haut niveau depuis 1961. 24 Globalement, la pauvreté relative s'est accrue entre 1% et 1,8% (ce qui représente entre 0,9 et 1,4 million de personnes) pour atteindre 18,1% ou 22,3% (la différence des estimations résulte de l'inclusion ou non des coûts du logement).

La pauvreté relative: pourcentage d'individus dans des ménages dont le revenu se situe en-deça de diverses fractions du revenu médian

Bien qu'il y ait eu récemment un léger déclin du niveau d'endettement personnel (au rythme de 19 pence par jour), en juillet de cette année le taux de croissance annuel était toujours de 8% et le total de la dette de 1 456 milliards de livres 25, ce qui, comme nous l'avons souligné auparavant, est supérieur à la production annuelle totale du pays. Cette somme inclut 1 239 milliards de livres de prêts sécurisés pour le logement et 217 milliards de crédit à la consommation. On estime qu'une famille moyenne doit dépenser 15% de son revenu net à rembourser ses dettes.

Ceci a eu pour résultat l'augmentation des banqueroutes personnelles et des Arrangements Volontaires Individuels (IVA). Ces derniers sont passés, de façon significative, de 67 000 en 2005, à 106 000 en 2006 et 107 000 en 2008 avant de monter à nouveau pour atteindre 134 000 en 2009. Le premier trimestre de cette année a vu 36 500 IVA supplémentaires, ce qui, si cela devait continuer ainsi, signifierait une nouvelle augmentation. 26 Cette augmentation est très substantiellement supérieure à celle que nous avons vue au cours des précédentes récessions, bien que les changements légaux rendent difficiles les comparaisons directes. 27

A côté de la diminution de la croissance de la dette personnelle, l'ONS rapporte une évolution du taux d'épargne des ménages, passant de – 0,9% début 2008 à + 8,5% à la fin 2009. 28 Il semble que beaucoup d'ouvriers cherchent à se préparer pour les jours difficiles à venir.

Perspectives

Bien que l'impact de la crise sur la classe ouvrière soit plus important que les publications de la bourgeoisie tendent à la présenter, il a néanmoins été relativement contenu à la fois au niveau de l'emploi et du revenu. C'est dû en partie aux circonstances, en partie à la stratégie adoptée par la bourgeoisie - y compris à travers l'utilisation de l'endettement - et, en partie, à la réponse de la classe ouvrière qui semble s'être plus focalisée sur la façon de survivre à la récession que sur la nécessité de la combattre. Mais il est peu probable que cette situation continue. Premièrement, la situation économique globale va rester très difficile puisque la bourgeoisie est incapable de résoudre les contradictions fondamentales qui minent les fondements de son économie. Deuxièmement, la stratégie de la classe dominante britannique a maintenant évolué vers l'instauration de l'austérité, du fait, en partie, de la situation globale. Elle pourrait revenir à l'utilisation de la dette à court terme mais cela ne ferait qu'empirer les problèmes à plus long terme. Troisièmement, l'impact sur la classe ouvrière va s'accroitre dans la période à venir et contribuera à développer les conditions objectives pour l'essor de la lutte de classe.

10/10/2010

1 World Bank, Global Economic Prospects, été 2010, Key Messages.

2 Ibid.

3 La plupart des données de cette partie sont tirées de la Economic and Labour Market Review d'août 2010, publiée par le Bureau national des Statistiques (Office for National Statistics, ONS). D'autres chiffres proviennent du Blue Book qui traite des comptes nationaux de la Grande-bretagne, du Pink Book qui traite de la balance des paiements et de Financial Statistics ; tous sont publiés par L'ONS.

4 Economic and Labour Market Review, août 2010.

5 ONS, Pink Book, Edition 2010

6 Banque d’Angleterre, Inflation Report, février 2009.

7 "Les gilts, abréviation de gilt-edged securities, soit littéralement "valeurs mobilières dorées sur tranche", sont les emprunts d'État émis par le Royaume-Uni." (Wikipedia)

8 Financial Times, "That elusive spark" ("Cette étincelle insaisissable"), 06/10/2010

9 Ces chiffres sont tirés du Economic and Labour Market Review, septembre 2010. La revue reprend les prévisions pour la zone euro et l'OCDE de l'Economic Outlook de l'OCDE de novembre 2009.

10 Blue Book 2010

11 Ibid.

12 Economic and Labour Market Review, août 2010

13 Andrew Haldane, "The Contribution of the Financial Sector Miracle or Mirage", Banque d'Angleterre, juillet 2010.

14 Ibid.

15 Voir Le Capital, livre II, chapitre IV, "Les frais de circulation"

16 Revue internationale n° 114, "Crise économique : Les oripeaux de la "prospérité économique" arrachés par la crise".

17 On attribue au développement de la production en Chine et à d'autres producteurs à bas coût le maintien de la stabilité relative du taux de l'inflation globale au cours des dernières décennies ainsi que la réduction des coûts du travail dans le monde entier, y compris dans les pays développés, puisque le nombre d'ouvriers s'est massivement accru (il a été indiqué que l'entrée de la Chine dans l'économie mondiale a doublé la main d'œuvre à disposition). Par conséquent, non seulement le taux de profit peut être plus élevé dans les pays à bas coût eux-mêmes, mais on peut également faire baisser le coût du travail et remonter le taux de profit dans les pays développés, ce qui résulte dans l'augmentation du taux de profit moyen que nous avons noté dans plusieurs numéros de la Revue internationale. Mais que cela suffise à créer la masse nécessaire de profit est une autre question.

18 "That elusive spark", 06/10/2010

19 John Plender, "Currency demands make a common ground elusive", 06/10/2010

20 Membre du Parti Libéral-Démocrate et actuellement secrétaire d'Etat pour l'Entreprise et l'Innovation ("Secretary of State for Business, Innovation and Skills") au sein du gouvernement de coalition Cameron-Clegg.

21 "Employment in the 2008-2009 recession", Economic and Labour Market Review, août 2010

22 Voir Economic and Labour Market Review, septembre 2010

23 Rapport original dans The Guardian, 01/04/2010

24 Institute for Fiscal Studies, Poverty and Inequality in UK, 2010.

25 Les chiffres de ce paragraphe proviennent de Debt Facts and Figures de septembre 2010 compilés par Credit Action.

26 Source : ONS, Financial Statistics, août 2010

27 Economic and Labour Market Review, août 2010. Entre 1979 et 1984, la hausse a été de 3 500 à 8 229, et entre 1989 et 1993, de 9 365 à 36 703.

28 Ibid.

del.icio.us

del.icio.us Digg

Digg Newskicks

Newskicks Ping This!

Ping This! Favorite on Technorati

Favorite on Technorati Blinklist

Blinklist Furl

Furl Mister Wong

Mister Wong Mixx

Mixx Newsvine

Newsvine StumbleUpon

StumbleUpon Viadeo

Viadeo Icerocket

Icerocket Yahoo

Yahoo identi.ca

identi.ca Google+

Google+ Reddit

Reddit SlashDot

SlashDot Twitter

Twitter Box

Box Diigo

Diigo Facebook

Facebook Google

Google LinkedIn

LinkedIn MySpace

MySpace